Nastal čas, abych napsal něco o systému zdravotního pojištění ve Švýcarsku, který je docela neobvyklý, obzvláště pro občany států Evropské unie. Nejprve bych chtěl zdůraznit, co není cílem tohoto blogu: Nechci dávat naprosto žádné rady ani doporučení ohledně výběru pojištění. Pouze chci shrnout základní principy, které obecně platí ve Švýcarsku, a tyto ilustrovat mou osobní zkušeností, jež vychází z pozice standardního zaměstnance v kantonu Aargau, zároveň otce rodiny se dvěmi dětmi.

Ve Švýcarsku je povinné tzv. základní pojištění, ze kterého se bude platit návštěva u lékaře (s výjimkou zubaře), léky a zákroky. Toto pojištění si ale každý platí sám. Jinými slovy, zatímco v ČR, SR, ale také ve Francii nebo v jiném státě EU vám na účet přijde výplata, ze které pojistné již bylo odečteno, ve Švýcarsku jej budete teprve platit vy, typicky bankovním převodem, popř. pomocí tzv. e-bill, což je jednodušší forma úhrady.

K tomu si nejprve musíte vybrat pojišťovnu, přičemž ve Švýcarsku jich existuje několik desítek. S jejich výběrem vám pomůže kultovní švýcarský portál Comparis.ch. Nejprve si ale musíte osvojit několik pojmů a pochopit princip fungování švýcarského systému.

Tím zcela nejzákladnějším pojmem je spoluúčast (Franchise). Pokud přicházíte z ČR nebo SR, s tímto pojmem jste se asi setkali u pojištění auta anebo domácnosti. Ale u zdravotního pojištění? Ano, ve Švýcarsku je i zdravotní pojištění opravdu pojištěním v klasickém smyslu slova: „maličkosti“ si budete platit sami a pojistku máte na ty opravdu zlé věci. Spoluúčast se pokaždé vztahuje na daný kalendářní rok: 1. ledna se vynuluje a začínáte znovu. I proto je možné změnit pojišťovnu pouze a jedině k 1. lednu, přičemž termín pro změnu je někdy uprostřed listopadu. Pokud již ve Švýcarsku bydlíte, možná jste si všimli, že v říjnu Švýcaři vyloženě žijí zdravotními pojišťovnami, protože je opravdu docela často a rádi mění.

Zpět k spoluúčasti: Ta se u dospělého pohybuje mezi 300 CHF až 2500 CHF na osobu. Z nějakých důvodů je těch úrovní šest, ale mnoho lidí uvažuje pouze o nejnižší a nejvyšší. Pokud jste mladý a zdravý či mladá a zdravá a neplánujete žádné zákroky či konzultace, obvykle volíte spoluúčast 2500 CHF. V tom případě si v průběhu roku prvních 2500 CHF vašich výdajů spojených se zdravím platíte sám. Naopak pokud máte potíže a tudíž je pravděpodobné, že lékaře navštívíte víckrát, zvolíte spoluúčast nižší.

Nyní alespoň orientačně o tom, kolik franků si lékaři účtují. Podle mé zkušenosti se standardní vyšetření u doktora (včetně třeba PCR testu na bakteriální infekci) pohybuje mezi 120 a 160 CHF. Rentgen plic mě jednou vyšel kolem 90 CHF. Testování a desenzibilizace na sezónní pylové alergie (7 návštěv u alergologa a očkovací látky): cca. 700 CHF. Deset seancí fyzioterapie (propláceno ze základního pojištění, pokud předepíše lékař): něco přes 500 CHF.

Další důležitá skutečnost: jakmile vyčerpáte spoluúčast, „zapne“ se vaše pojištění, nicméně pozor: nikoliv na 100% ale na 90%. Čili pořád máte desetiprocentní spolupodíl na financování zdravotní péče. Slovem spolupodíl tady překládám pojem Selbstbehalt, abych jej jasně odlišil od spoluúčasti, Franchise). Ten je také zastropovaný, a to částkou 700 CHF u dospělého.

Zkusme si to objasnit na několika příkladech. Předpokládejme, že jste uzavřeli smlouvu s pojišťovnou se spoluúčastí 300 CHF na rok a měsíční platbou 330 CHF. První scénář: jste zdravý jako řepa a žádného lékaře celý rok nenavštívíte. Pak budou vaše celkové náklady za daný rok rovny 12×330 =3960 CHF.

Ve druhém scénáři v lednu onemocníte a vyhledáte lékařskou pomoc. Výsledná faktura se vyšplhá na 400 CHF. Prvních 300 CHF zaplatíte z vlastní kapsy (sjednaná spoluúčast) a ze zbylé stovky zaplatíte ještě 10% (Selbstbehalt), čili celkově 310 CHF. Pokud již znovu lékaře nevyhledáte, budou vaše roční náklady na úrovni 12×330 + 300 + 10 = 4270 CHF.

Pokud ale v dubnu znovu onemocníte, a tentokrát přijde výsledná faktura ve výši 500 CHF, z těch budete platit již pouze Selbstbehalt ve výši 10%, čili předchozí částka 4270 CHF se navýší o 50 CHF na 4320 CHF.

Nakonec si představme, že máte opravdu smůlu a na podzim budete muset podstoupit zákrok, za který si bude nemocnice účtovat závratných 100000 CHF. Jelikož jste si již vyčerpali spoluúčast a také 60 CHF ze Selbstbehalt (10 CHF v lednu a 50 CHF v dubnu), teď doplatíte pouze zbytek Selbstbehalt (do stropu 700 CHF), čili 640 CHF. Vaše celkové náklady dosáhnou maximální hodnotu, a to 12×330 + 300 + 700 = 4960 CHF. Drtivou většinu částky poslední faktury na 100000 CHF zaplatí pojišťovna. Tady bych pouze podotknul, že u takto vysokých částek asi dojde k dalšímu jednání s pojišťovnou, která bude muset takový zákrok předem „odobřit“. Tuto zkušenost zatím naštěstí nemám a tudíž berte tento příklad skutečně pouze jako ilustraci, jak funguje spoluúčast (Franchise) a spolupodíl (Selbstbehalt).

Tady si možná říkáte, že je tedy rozumné dát si nejnižší spoluúčast (výše uvedených 300 CHF). „První chřipku“ si když tak zaplatíte ze svého, jak popisuji výše, a pak jste již docela v klidu. Tady je třeba vzít v potaz, že čím nižší spoluúčast, tím vyšší měsíční platby za pojištění. V prvním scénáři nahoře (zdravý jako řepa) byste prodělali celkem 1380 CHF, pokud by měsíční platba za nejvyšší spoluúčast (2500 CHF) byla 215 CHF, jelikož 12 x (330-215) = 1380 CHF.

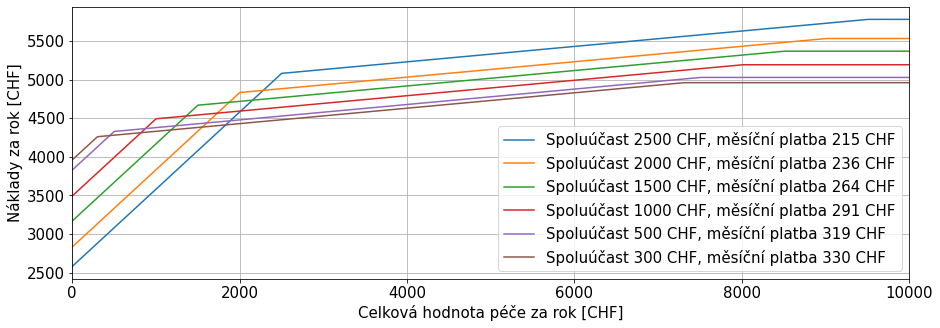

Pro lepší pochopení vztahu mezi cenou péče a celkovými náklady pro různé spoluúčasti jsem vytvořil graf. Možná bude tento graf pro vás překvapením, protože ukazuje, že výběr spoluúčasti je sice důležitý hlavně pokud máte během roku žádné anebo jen malé potíže. V případě vysokých faktur za péči jsou výsledné rozdíly v řádu stovek CHF.

Na vodorovné ose grafu je vynesena cena zákroků (faktur od doktorů, lékáren a nemocnic). Pokud lékaře ani nemocnici vůbec nenavštívíte, jste tady na nule úplně vlevo. Na svislé ose vidíte, kolik celkově daný rok zaplatíte ze svého účtu, a to podle výběru spoluúčasti (každá křivka ukazuje jednu spoluúčast, viz legenda grafu). Pokud je tedy cena zákroků nula, zaplatíte pouze pojistné, což je součet 12 měsíčních splátek; čím menší spoluúčast, tím je tato iniciální hodnota na grafu vyšší. Jakmile onemocníte, a tudíž se na vodorovné ose začnete posouvat směrem doprava, začnou růst i křivky. Nejprve strmě, jelikož financujete spoluúčast. Jakmile jí vyčerpáte, je růst pomalejší (financujete spolupodíl, Selbstbehalt). Až vyčerpáte Franchise i Selbstbehalt, křivka se zcela vyrovná, takže od toho okamžiku již vaše výdaje nerostou a vše platí pojišťovna. Částky měsíčních plateb jsou ilustrativní (ale zároveň realistické na základě nabídek portálu Comparis pro kanton Aargau). Jak jsem řekl na začátku, jde mi o hlavně o vysvětlení principu.

Pokud vás zajímá, jak je to s dětmi, pak vězte, že u nich je typicky spoluúčast 0 CHF (některé pojišťovny umožňují nenulovou, ale pořád podstatně nižší než u dospělých) a spolupodíl (Selbstbetrag) 350 CHF.

Nakonec ještě jeden parametr důležitý pro výběr zdravotního pojištění. Pokud již nechcete číst dál, protože čísel máte plné zuby, žádné obavy: Jedná se pouze o „vstup do systému“, čili co uděláte pokud se necítíte dobře. Možnost, kterou jsme si vybrali my, je „doktor na telefonu“ (pojišťovny tomu říkají Telmed, MedGate, popř. CallMed). Není mi (nebo mému dítěti) dobře, volám číslo, na kterém mi bezplatně poskytnou konzultaci doktoři na telefonu. Pozor, pokud zvolím tento vstup do systému, toto volání je povinné: Pokud půjdu rovnou k doktorovi, aniž bych najdříve zavolal na toto číslo, pojišťovna mi nemusí vůbec nic proplatit ani odečíst ze spoluúčasti. Nám se tato možnost „doktor na telefonu“ docela osvědčila. V případě lehkých potíží vám doktor na telefonu může vystavit neschopenku či předepsat lék a vy nemusíte nikam chodit. Navíc vám za takovou konzultaci nepřijde žádná další faktura, je obsažena ve vašich měsíčních platbách pojistného. Dnes pojišťovny dokonce nabízí aplikaci, přes kterou vás doktor může i vidět, popř. mu můžete odeslat fotografie (takto jsme na dálku pořešili angínu mé dcery). Samozřejmě pokud lékař na telefonu shledá, že problém je vážnější, otevře vám časové okno u ambulantního lékaře. V praxi to vypadá ta k, že na MedGate zkonstatují, že je potřeba vyhledat péči a pošlou vám telefonní čísla na doktory ve vašem okolí. Vy si u jednoho z nich (popř. i jiného, pokud nikdo na seznamu nemá volno) zarezervujete konzultaci a zavoláte zpět na MedGate, abyste jim sdělili, ke komu půjdete. V tu chvíli vám u něj otevřou ono časové okno (typicky jeden měsíc) a vy jej můžete navštěvovat podle potřeby. On pak nakonec vystaví fakturu, kterou odešle zpravidla přímo na pojišťovnu a tak pak s vámi řeší aktuální spoluúčast a spolupodíl.

Kromě doktora na telefonu jsou další možnosti jako „rodinný doktor“ (tady si vyberete konkrétního lékaře ve vašem okolí, kterého pak musíte pokaždé kontaktovat, pokud máte potíž) a pak také možnost „lékaře si pokaždé vyberu sám“. Tato poslední možnost samozřejmě odpovídá nejvyšším měsíčním platbám, zatímco „doktor na telefonu“ obvykle nejnižším.

Jestli chcete znát přibližná ilustrační čísla, která samozřejmě platí pro můj výběr pojišťovny, a to v kantonu Aargau, tady jsou. Měli jsme možnost vyzkoušet si jak nejnižší (300 CHF) tak nejvyšší (2500 CHF) spoluúčast pro mne a mou manželku, zatímco pro obě děti jsme vždy volili 0 CHF, to vše pokaždé v režimu „MedGate“. V prvním případě se naše měsíční platby pojistného pohybovaly kolem 850 CHF měsíčně za celou rodinu, ve druhém případě byly o cca 200 CHF franků nižší. Ještě podotýkám, že v rámci principu finanční bezpečnosti, se doporučuje mít na účtu dostupnou částku, která odpovídá součtu spoluúčastí (a ideálně také spolupodílů) pro všechny členy domácnosti.

Zdravotní pojištění není nikde na světě zdarma. Pouze v některých zemích to tak navenek vypadá a běžný člověk se s cenami zákroků vlastně nikdy neseznámí. Ve Švýcarsku se vám něco takové stát rozhodně nemůže a i když systém pochopíte, pořád vás budou překvapovat nové detaily. Příště si něco povíme o doplňkovém pojištění a také proč jsem si začal ve Švýcarsku čistit zuby pečlivěji.